计算器说明

固定资产税和都市计划税属于地方税,因此各地税收政策可能会有差异,本计算器参照东京都23区(如下图)的政策编写。

注意事项

- 土地中如有非课税土地,比如“法348条2项3号”,实际税额可能比计算结果高,以税务署通知为准。非课税的持有比例无法通过评价证明书判断;

- 中古旧耐震住宅取得后耐震改修工事的控除未编入计算;

- 增筑,改筑的取得未编入计算;

- 默认土地与建物同时取得,取得时间差超过1年的情况未编入计算。

- 本计算器中,多块土地加权计算的方法无法查证,不保证准确。

不动产取得税的计算与轻减措施比较复杂,本计算结果仅供参考,请以实际纳税通知单为准。

不动产取得税的轻减原因比较多,主要受建筑用途,面积,建筑时期的影响。此外,还会有一些特殊的轻减制度,比如公共事业目的的让渡,面向高龄者的住宅,灾害损失替代等等,详细轻减制度,请咨询各地税务所。

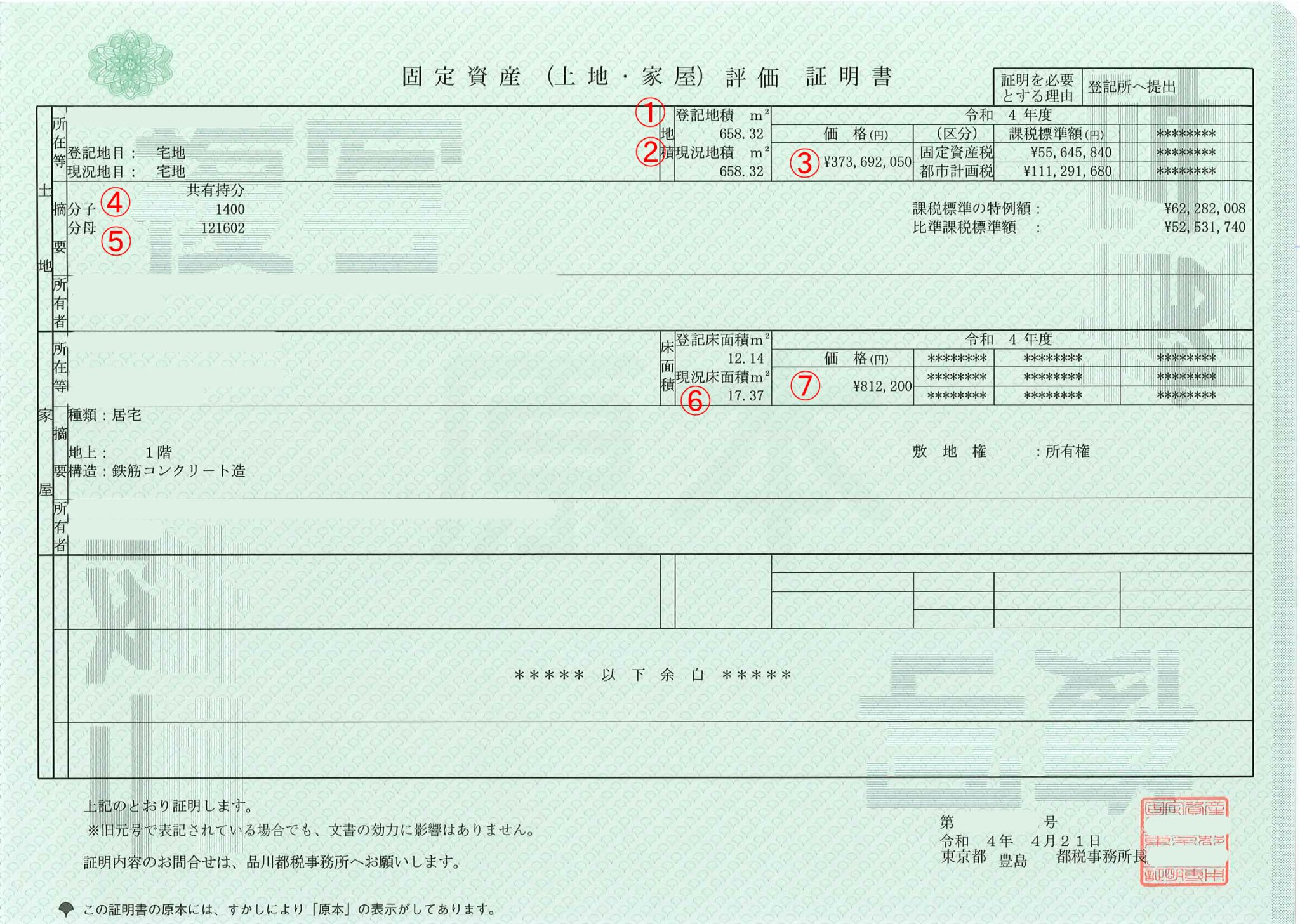

固定资产评价证明书

土地地目

一般用于住宅使用的土地,登记地目为“宅地”。即使登记地目不是宅地(如田地,山林等),如按照宅地进行课税评价,也按照宅地对待。

登记地积

土地面积通常使用“评价证明”里的“①登记地积”。如遇到“现状地积”小于“登记地积”时,使用“②现状地积”。

建物用途

建筑用途参照家屋的登记种类。即便用作住宅,如登记是事务所,则按事务所征税。

现状床面积

建物的床面积使用“⑥现状床面积”,而非登记床面积。对于一户建或整栋建筑,填写总建筑面积。对于公寓物件,也要包括按比例取得的公共部分的床面积。

新筑建筑取得税估算

新筑建筑没有固定资产评价额。一般来说,固定资产评价额约为建筑费的50~70%。但现实情况可能难以从建筑商那里获得具体的建筑费用。另外如遇到土地的分笔合笔等,既有的土地固定资产评价额可能也无法参照。

如需计算可以咨询当地的役所获取估计值。

耐震基准适合证明等

对于昭和56年12月31日(1981年12月31日)之前建成的物件,为获得取得税轻减,需提供以下任一证明:

- 耐震基准适合证明书,或

- 建设住宅性能评价书,或

- 既存住宅买卖瑕疵担保责任保险契约证明书

且以上证明的调查日在取得日2年以内。

长期优良住宅

日本长期优良住宅(長期優良住宅)是指依据特定的建造标准和管理方法,能够持续使用60年以上的住宅。为了实现这个目标,政府设立了以下的认定基准:

- 劣化対策(抗劣化措施): 通过使用耐用材料和采取适当的防护措施,减缓建筑结构和设施的劣化速度。

- 耐震性(抗震性能): 住宅必须满足日本建筑标准法对抗震的要求,保障住房在地震时的安全。

- 省エネルギー性(节能性): 长期优良住宅需符合一定的能源效率标准,如良好的保温、节能电器等。

- 維持管理・更新の容易性(维护管理和更新的便利性): 必须考虑到住房的长期维护和更新需求,使之更容易进行。

- 可変性(可变性): 住宅设计需具有一定的灵活性,以适应未来生活模式的变化。

- バリアフリー性(无障碍性): 住宅应设施齐全,便于老年人和身体残疾人士居住。

- 居住環境(居住环境): 考虑到周边环境和社区的整体品质,创建优良的居住环境。

- 住戸面積(住房面积): 住房面积需满足一定标准,确保居住的舒适度。

- 維持保全計画(维持保全计划): 必须有长期的维护保养计划,以保障住宅的持久使用。

- 災害配慮(灾害考虑): 住宅设计和建设需充分考虑自然灾害的影响,确保居住的安全。

长期优良住宅的认定基准覆盖了从设计、建设到维护管理的各个方面,旨在促进住房的长期使用,提高住房品质,同时也有助于资源的可持续利用和环境保护。对于购房者来说,选择符合长期优良住宅标准的房屋,不仅可以享受到更高的居住品质,还有可能获得金融支援和税收优惠等政府支持。