计算器说明

固定资产税和都市计划税属于地方税,因此各地税收政策可能会有差异,本计算器参照东京都23区(如下图)的政策编写。

东京都23区以外的物件请先确认税率,不是所有地区的税率都是1.4%和0.3%。

以下情况不适用本计算器

- 地目非宅地,

- 非小规模住宅用地(一户占地200m2以上),

- 非小规模非住宅用地(200m2以上非住宅用地),

- 并用住宅,住宅用地与非住宅用地混在

以下减免措施未编入计算器

- 新筑住宅的减免措施,

- 长期优良住宅、省エネ基準等的减免措施,

- 改建耐震建筑的减免措施,

- 非东京都23区的减免措施,

- 其他不常见的减免措施等。

计算过程中取整的不同可能与官方税额存在1-2日元的偏差,以官方为准。

最后,固都税的计算是比较复杂的,本计算器仅作估算,应缴税额以纳税通知书为准。

关系证明书与评价证明书

在使用固都税的值时,通常会用到固定资产关系证明书或者固定资产评价证明书(如下所示)作为参考。

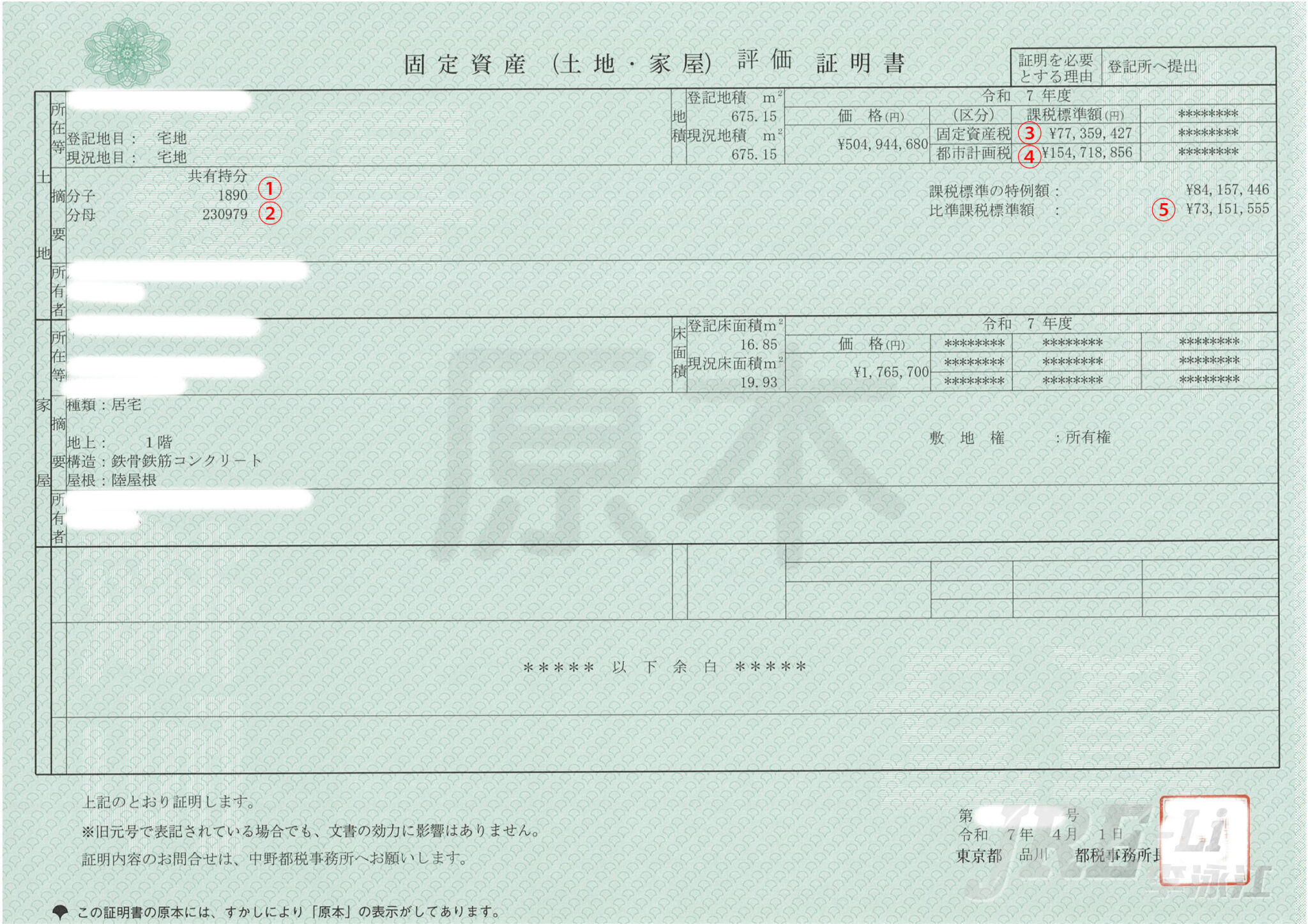

固定资产评价证明书

评价证明书只给出了评价额,可据此计算税额。当年度的评价证明书4月1日发行。

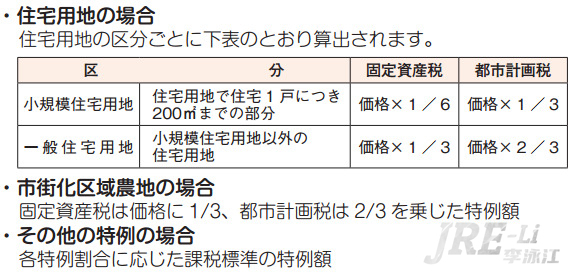

【课税标准的特例额】是【价格】乘以如下基准系数得到的,也叫“本则课税标准额”。

【课税标准额】是参照负担基准,由本则标准额和上年度的标准额计算得出的,当课税标准额小于特例额(本则课税标准额)时,当年度的课税标准额就会较上年度增加,因此税额每年也会增加。

【比准课税标准额】是去年的课税标准额。

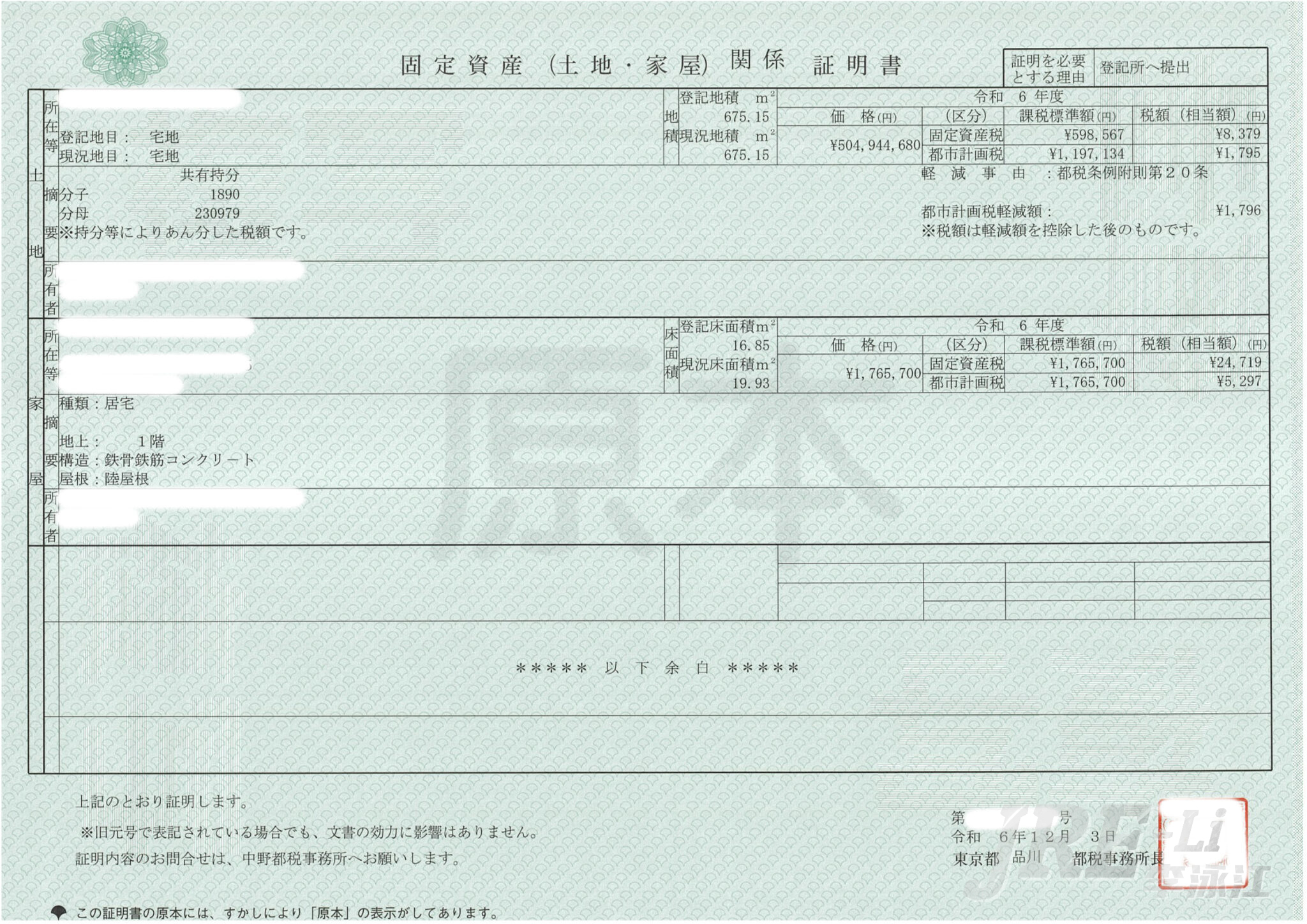

固定资产关系证明书

关系证明书直接给出了税额的计算值,但是值得注意的是,实际计算征税额的时候,课税标准额省略到千位,税额省略到百位。所以关系证明书给出的税额与纳税通知书的税额是不同的,大概会少于纳税通知书的税额。

当年度的关系证明书6月1日发行,因此6月1日以前取得的“关系证明书”表示的是上一年的税额,如果使用4月1日之后取得的评价证明书进行计算,可能税额不同。

关系证明书中的【课税标准额】可以通过次年度的【比准课税标准额】乘以持有比例得到,再乘以税率便得到了右边的【税额(相当额)】(省略到整数位)。